Now Reading: DIW: Nur ein Bruchteil der Selbstständigen sorgt nicht für das Alter vor

1

-

01

DIW: Nur ein Bruchteil der Selbstständigen sorgt nicht für das Alter vor

DIW: Nur ein Bruchteil der Selbstständigen sorgt nicht für das Alter vor

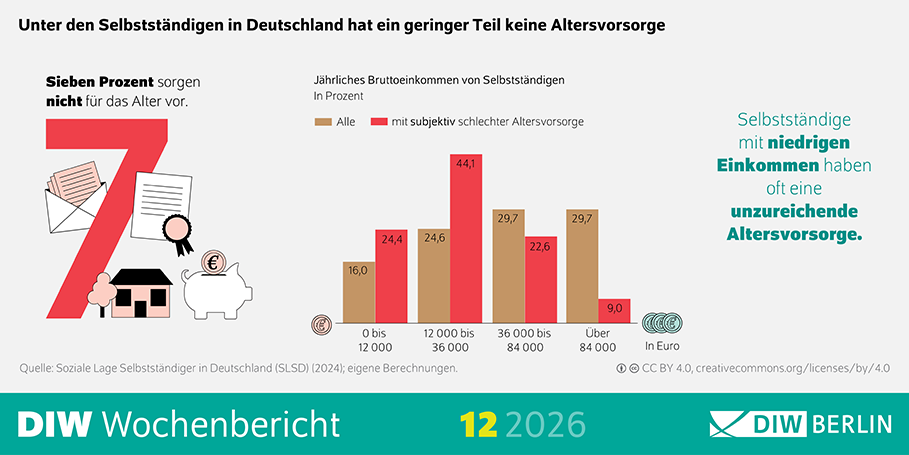

| Berlin (18.3.26) – Die große Mehrheit der Selbstständigen in Deutschland sorgt für das Alter vor – dennoch bleibt eine kleine Gruppe ohne jede Vorsorge und riskiert Altersarmut. Darüber hinaus fühlt sich fast jede*r fünfte Selbstständige, insbesondere diejenigen mit geringen Einkommen, nicht gut für das Alter abgesichert. Dies sind die Kernergebnisse einer aktuellen Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin), die auf einem neuen Datensatz zur wirtschaftlichen Lage von Selbstständigen in Deutschland (SLSD) basiert. „Um einzuschätzen, wie prekär die Lage der Selbstständigen tatsächlich ist, fehlten bisher aktuelle und repräsentative Daten. Diese Lücke haben wir nun mit einer repräsentativen Befragung unter 2000 Selbstständigen geschlossen“, berichtet Alexander Kritikos, Leiter der Forschungsgruppe Entrepreneurship und Vorstand im DIW Berlin. Er hat gemeinsam mit Maximilian Priem und Friederich Sohrweidevon DIW Econ, der Consultingtochter des DIW Berlin, die Studie erstellt. „Die Ergebnisse widerlegen das gängige Bild der pauschal schutzbedürftigen Selbstständigen, die später flächendeckend in die Grundsicherung fallen“, ergänzt Priem. |

| 93 Prozent der Selbstständigen nutzen mindestens eine Form der Altersvorsorge. Dazu zählen flexible Kapitalanlagen und Immobilien, klassische Lebensversicherungen sowie obligatorische Alterssicherungssysteme. Rund zwei Drittel nutzen zwei Formen der Altersvorsorge, 30 Prozent sogar alle drei Formen. Im Durchschnitt legen Selbstständige mehr als ein Fünftel ihres Nettoeinkommens in nicht-obligatorischen Vorsorgeformen fürs Alter zurück. |

| „Das von uns vorgeschlagene Modell kombiniert individuelle Eigenverantwortung mit einer notwendigen sozialen Flankierung“ Alexander S. Kritikos |

| „Für Selbstständige, die gar nicht vorsorgen und dadurch in die Grundsicherung zurückfallen könnten, wäre eine verpflichtende Altersvorsorge sinnvoll – ein Instrument, das ein Mindestmaß an Absicherung im Alter ermöglicht“, betont Studienautor Kritikos. „Damit könnten sie einen Teil ihrer Lebenshaltungskosten im Alter selbst bestreiten – und der Staat müsste nicht den möglicherweise vollständigen Rückfall in die Grundsicherung finanzieren.“ |

| Vorsorgepflicht und staatliche Hilfen für Geringverdienende |

| Vor diesem Hintergrund plädieren die Studienautoren eher für eine gezielte Pflichtversicherung jener, die keinerlei nachweisbare Altersvorsorge betreiben. Diese verpflichtende Vorsorge könnte für Selbstständige mit geringen Einkommen durch eine staatliche Förderung in gleicher Höhe der individuellen Vorsorgeaufwendungen bezuschusst werden. Diese Förderung könnte auf Jahreseinkommen bis 36 000 Euro begrenzt werden. Darüber hinaus wäre die Einführung einer Vorsorgequote überlegenswert, denn nicht alle Selbstständigen, die vorsorgen, tun dies in ausreichendem Maß. Als Untergrenze für die Altersabsicherung für alle Selbstständigen könnte sich diese Vorsorgequote an der Höhe des gesamten Beitragssatzes zur gesetzlichen Rentenversicherung bis zur Beitragsbemessungsgrenze orientieren. Dabei sollten alle Vorsorgeformen – gesetzliche Rentenversicherung, private Rentenprodukte und andere Kapitalanlagen – anerkannt werden. „Unsere Ergebnisse zeigen, dass Selbstständige grundsätzlich eine hohe Bereitschaft haben, für das Alter vorzusorgen“, so Studienautor Priem, „entscheidend sind passende Instrumente, flexible Beiträge und eine gezielte Förderung der Geringverdienenden“. Als Vorbild für flexible Beitragsmodelle könne die Sozialversicherung für Selbstständige in Österreich dienen, die flexible quartalsweise Zahlungen ermöglicht und damit besser an schwankende Einkommen angepasst ist. „Das von uns vorgeschlagene Modell kombiniert individuelle Eigenverantwortung mit einer notwendigen sozialen Flankierung und trägt der schwankenden wirtschaftlichen Realität in der Selbstständigkeit durch flexible Beitragsoptionen Rechnung“, erklärt Kritikos. |