Now Reading: DIW: EZB-Sicherheitenpolitik kann Finanzmärkte stärken

-

01

DIW: EZB-Sicherheitenpolitik kann Finanzmärkte stärken

Berlin (1.7.26) – Während die Zinsentscheidungen der Europäischen Zentralbank (EZB) medial meist viel Aufmerksamkeit erhalten, bleibt eine weitere wichtige Stellschraube der Geldpolitik häufig unbemerkt: der EZB-Sicherheitenrahmen. Er definiert, welche Vermögenswerte die Banken für Refinanzierungsgeschäfte bei der Zentralbank hinterlegen dürfen, und wird teilweise mehrfach im Jahr angepasst. Änderungen bewegen die Finanzmärkte spürbar, wie eine aktuelle Studie des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) zeigt. Erkennt die EZB mehr Papiere – zum Beispiel Staats- oder Unternehmensanleihen mit schlechterem Rating – als Sicherheit an, steigen die Aktienkurse der Banken und ihr Ausfallrisiko sinkt. Bei Banken mit schlechterer Bonität sind die Kursausschläge deutlich stärker.

© DIW Berlin

Die Änderungen der Sicherheitenpolitik wirken aber auch gesamtwirtschaftlich: „Eine Lockerung der Sicherheitenpolitik stärkt die europäischen Finanzmärkte und senkt die Unsicherheit insgesamt“, fasst Studienautorin Pia Hüttl aus der Abteilung Makroökonomie im DIW Berlin zusammen. Die Aktienmärkte schwanken deutlich weniger, wenn die EZB mehr Vermögenswerte als Sicherheit akzeptiert. In wirtschaftlich schwierigen Zeiten wirkt eine Lockerung besonders stark. „Die Sicherheitenpolitik entfaltet ihre größte Wirkung genau dann, wenn sie am dringendsten gebraucht wird: In Rezessionen steigt einerseits der Bedarf an Zentralbankliquidität seitens der Banken, während andererseits ihre Bilanzen stärker belastet sind. Die Lockerung des Sicherheitenrahmens wirkt beidem entgegen“, erklärt Matthias Kaldorf, Ko-Autor und Ökonom am Forschungszentrum der Bundesbank.

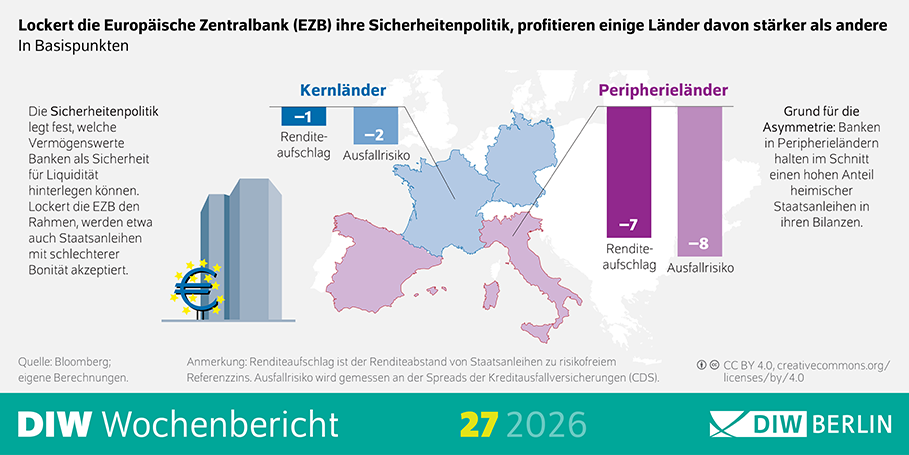

Asymmetrische Wirkung ist unerwünschter Nebeneffekt

Doch es gibt einen Wermutstropfen: Die Änderungen der Sicherheitenpolitik wirken nicht in allen Euro-Ländern gleichmäßig. Banken in den Peripherieländern des Euroraums, wie Italien und Spanien, profitieren von einer Lockerung sehr viel stärker als diejenigen der Kernländer wie Deutschland, Frankreich und den Niederlanden. Grund für diese Asymmetrie sind die regional unterschiedlichen Bankenstrukturen. Banken in den Peripherieländern sind im Schnitt schwächer kapitalisiert, weniger liquide und halten mehr heimische Staatsanleihen in ihren Bilanzen. Und gerade bei den Staatsanleihen zeigt sich die Asymmetrie deutlich: Nach einer unerwarteten Lockerung sinken die Renditeaufschläge aller großen Euro-Staatsanleihen gegenüber dem risikofreien Referenzzins in den Peripherieländern deutlich stärker als in den Kernländern.

„Damit die Sicherheitenpolitik gleichmäßiger wirken kann, wäre es wichtig, die Bankenunion zu finalisieren. “ Pia Hüttl

„Die Geldpolitik im Euroraum sollte gleichmäßig auf alle Mitgliedstaaten wirken. Dass sie bei der Sicherheitenpolitik asymmetrisch wirkt, ist ein unerwünschter Nebeneffekt“, stellt Hüttl fest. „Damit die Sicherheitenpolitik gleichmäßiger wirken kann, wäre es wichtig, die Bankenunion zu finalisieren. Höhere Kapitalanforderungen für riskante Staatsanleihen würden den Anteil heimischer Anleihen in den Bankbilanzen senken. Im Gegenzug wäre es wichtig, eine vollständig integrierte europäische Einlagensicherung auf den Weg zu bringen.“