Now Reading: DIW: Ohne weitere Eskalation könnte der Iran-Krieg Erholung der deutschen Wirtschaft nur leicht verlangsamen – Kommunale Investitionen müssen besser unterstützt werden

-

01

DIW: Ohne weitere Eskalation könnte der Iran-Krieg Erholung der deutschen Wirtschaft nur leicht verlangsamen – Kommunale Investitionen müssen besser unterstützt werden

DIW: Ohne weitere Eskalation könnte der Iran-Krieg Erholung der deutschen Wirtschaft nur leicht verlangsamen – Kommunale Investitionen müssen besser unterstützt werden

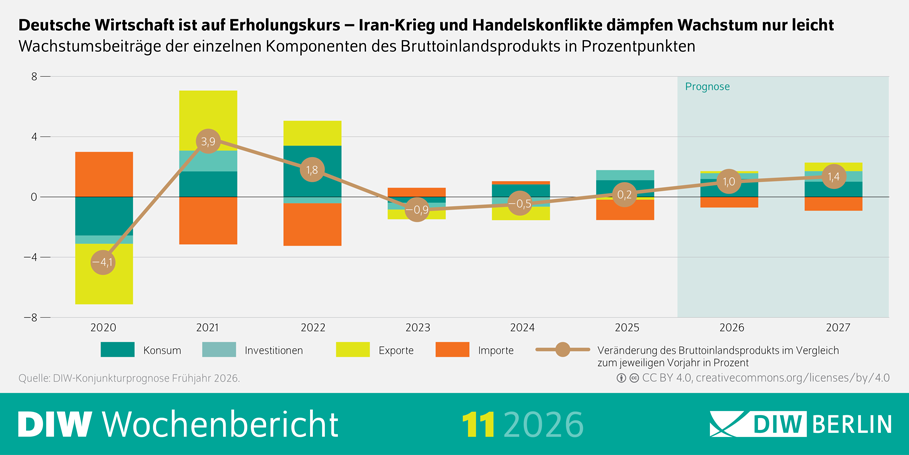

Berlin (13.3.26) – Nach drei schwachen Jahren ist die deutsche Wirtschaft auf Erholungskurs. Der Iran‑Krieg und die erratische US‑Handelspolitik bremsen diese Dynamik bisher nur leicht. Der jüngste Anstieg der Energiepreise infolge des Iran-Kriegs fällt deutlich geringer aus als während der Energiekrise 2022/23. Zudem zahlt es sich aus, dass Deutschland heute weniger von fossiler Energie aus der Golfregion abhängig ist als damals von Gas und Öl aus Russland. Die Frühjahrs-Konjunkturprognose des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) geht von der Annahme aus, dass der stärkste Preisschub bereits erfolgt ist und sich Öl‑ und Gaspreise nur noch moderat entwickeln. Demnach dürfte die Inflation in diesem Jahr um 0,4 Prozentpunkte höher ausfallen als erwartet und bei 2,4 Prozent liegen. Dies beeinträchtigt auch die Wirtschaftsleistung etwas, die in diesem Jahr um 1,0 Prozent und für 2027 um 1,4 Prozent wachsen dürfte – dies ist ein um 0,1 bis 0,2 Prozentpunkte niedrigeres Wachstum als ohne den Iran-Krieg. „Wenn wir davon ausgehen, dass der Höhepunkt der Energiepreissteigerungen bereits erreicht ist, bremst der Iran-Krieg die Erholung der deutschen Wirtschaft damit zwar etwas, stoppt sie aber nicht“, ist DIW-Konjunkturchefin Geraldine Dany-Knedlik überzeugt.

© DIW Berlin

Risiken der Prognose

Die Prognose wird unter verschiedenen Annahmen getroffen. Es besteht aber das Risiko, dass sich die Wirtschaft anders entwickelt als prognostiziert. Werden die aus dem SVIK finanzierten Projekte deutschlandweit schneller realisiert als angenommen, könnte die deutsche Wirtschaft stärker wachsen als prognostiziert. Verzögerungen und Kapazitätsengpässe würden die Erholung hingegen bremsen. Außenwirtschaftlich bleiben US‑Zölle und geopolitische Spannungen zentrale Unsicherheitsfaktoren, während eine Deeskalation im Nahen Osten Entlastung in Form fallender Energiepreise bringen könnte.

„Insbesondere die finanzpolitischen Impulse wirken zunehmend und dürften die gesamtwirtschaftliche Nachfrage im weiteren Jahresverlauf stützen“, sagt Dany-Knedlik. Der öffentliche Konsum bleibt kräftig, und die Staatsinvestitionen ziehen allmählich an – zunächst in die Verteidigung, später in die Infrastruktur.

Und DIW-Präsident Marcel Fratzscher ergänzt: „Sollte der Preisschock anhalten oder sich verstärken, wäre die Wirtschaftspolitik gefordert, die sozialen Kosten abzufedern. Erforderlich wären dabei vor allem zielgenaue Entlastungen für niedrige und mittlere Einkommen. Ein Tankrabatt beispielsweise wäre der falsche Weg, eine temporäre Senkung der Mehrwertsteuer auf Lebensmittel dagegen eine deutlich zielgenauere Entlastung.“

Der Aufschwung wird weiterhin von der Binnenwirtschaft getragen, während die exportorientierte Industrie angesichts struktureller Schwächen und globaler Unsicherheit nur langsam wieder Tritt fasst. Der private Verbrauch profitiert weiter vom robusten Arbeitsmarkt, während sich der Außenhandel wegen sinkender Wettbewerbsfähigkeit und globaler Unsicherheit nur verhalten entwickelt.

Eckdaten zur Wirtschaftsentwicklung in Deutschland

| 2025 | 2026 | 2027 | |

|---|---|---|---|

| Bruttoinlandsprodukt1 | 0,2 | 1,0 | 1,4 |

| Erwerbstätige2 (1 000 Personen) | 45 982 | 45 974 | 46 152 |

| Arbeitslose (1 000 Personen) | 2 948 | 2 929 | 2 716 |

| Arbeitslosenquote BA3 (in Prozent) | 6,3 | 6,2 | 5,8 |

| Verbraucherpreise4 | 2,2 | 2,4 | 2,3 |

| Lohnstückkosten5 | 4,5 | 2,3 | 2,5 |

| Finanzierungssaldo des Staates6 | |||

| in Milliarden Euro | −119,1 | −157,9 | −170,4 |

| in Prozent des nominalen BIP | −2,7 | −3,4 | −3,6 |

| Leistungsbilanzsaldo | |||

| in Milliarden Euro | 197,4 | 162,0 | 145,8 |

| in Prozent des nominalen BIP | 4,4 | 3,5 | 3,0 |

1 Preisbereinigt. Veränderung gegenüber dem Vorjahr in Prozent.

2 Inlandskonzept.

3 Arbeitslose in Prozent der zivilen Erwerbspersonen (Definition gemäß der Bundesagentur für Arbeit).

4 Veränderung gegenüber dem Vorjahr.

5 Im Inland entstandene Arbeitnehmerentgelte je Arbeitnehmerstunde bezogen auf das reale BIP je Erwerbstätigenstunde.

6 In Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen (ESVG).

Anmerkung: Prognose ab dem Jahr 2026.

Quellen: Statistisches Bundesamt; DIW-Konjunkturprognose Frühjahr 2026.

Kommunale Investitionen: Wirkung hängt entscheidend von Verwendung und Kapazitäten ab

Entscheidend für die Erholung in Deutschland bleibt ein zügiger Einsatz öffentlicher Mittel. Viel Hoffnung setzt Deutschland auf die Booster-Wirkung des Sondervermögens Infrastruktur und Klimaneutralität (SVIK). Insbesondere die Kommunen leiden unter einem Investitionsstau bei ihrer Infrastruktur, erhalten aber über die Länder lediglich elf Prozent des Sondervermögens, nämlich 56 Milliarden Euro. Auf zwölf Jahre verteilt entspricht das ungefähr zehn Prozent der heutigen kommunalen Sachinvestitionen. Aktuelle Berechnungen des DIW Berlin auf Basis einer Szenarioanalyse auf Kreisebene zeigen, dass die Wirkung des SVIK entscheidend von der Verwendung der Mittel für zusätzliche Investitionen und der kreisspezifischen Investitionsquote abhängt. Unter der Voraussetzung, dass diese Mittel vollständig in zusätzliche Investitionen flössen, stiege die Investitionstätigkeit der Kommunen jährlich um 4,7 Milliarden Euro. Gerade die Kreise mit derzeit niedrigen Investitionsquoten profitierten von den Zuwächsen relativ am meisten, was die Ungleichheit zwischen den Regionen etwas mindern würde. Realistischer ist aber, dass nicht nur zusätzliche Investitionen, sondern auch bereits geplante Projekte damit finanziert würden. In diesem Szenario fiele der Gesamtimpuls mit jährlich 1,5 Milliarden Euro nur sehr moderat aus und die regionale Ungleichheit sänke nur geringfügig.

„Die Kommunen benötigen deutlich mehr Unterstützung als durch das Sondervermögen bisher geplant – sonst kann keine tragfähige Erholung entstehen“ Marcel Fratzscher

Neben der Verwendung bremst aber auch die Ausstattung der Kommunen die Entfaltung des SVIK. „Die Kapazitäten bei Vergabe und Planung dürften insbesondere in den finanzschwachen Kreisen, die in der Vergangenheit wenig investiert haben, nicht in ausreichendem Maße bestehen“, gibt Studienautorin Teresa Schildmann zu bedenken. „Soll das Sondervermögen tatsächlich zu deutlich höheren Investitionen führen, sind flankierende Maßnahmen notwendig.“ Die Autorinnen empfehlen neben einer besseren Finanzausstattung der Kommunen den Aufbau der Kapazitäten bei Planung und Vergabe sowie verlässlicher Förderstrukturen. „Ohne eine Ausweitung der Kapazitäten bleibt das Sondervermögen ein wichtiger, aber recht begrenzter Beitrag zur Stabilisierung und Modernisierung der kommunalen Infrastruktur“, folgert Schildmann.

„Die wirtschaftspolitische Aufgabe besteht darin, die beginnende Erholung durch investive Impulse zu verstetigen und die Rahmenbedingungen, unter den sie abfließen können, zu verbessern“, empfiehlt DIW-Präsident Fratzscher. „Die Kommunen benötigen deutlich mehr Unterstützung als durch das Sondervermögen bisher geplant – sonst kann keine tragfähige Erholung entstehen.“