Now Reading: Deutsche Bank: Kontrastprogramm – Dem Geldwäscheverdacht folgt der Rekordgewinn

-

01

Deutsche Bank: Kontrastprogramm – Dem Geldwäscheverdacht folgt der Rekordgewinn

Deutsche Bank: Kontrastprogramm – Dem Geldwäscheverdacht folgt der Rekordgewinn

Frankfurt/Main (29.1.26) – Gestern hatte die Deutsche Bank wegen des Verdachts der Geldwäsche Justiz-Beamte im Haus. Wieder einmal. Die Beamten durchsuchten Gebäude der Deutschen Bank in Frankfurt und Berlin auf Geheiß der Schwerpunktstaatsanwaltschaft für Wirtschaftsstrafsachen Frankfurt am Main. Doch die Deutsche Bank blieb cool, reagierte gelassen, denn ihre Chefetage wußte natürlich, was sie heute dem aufgeschreckten Publikum zu bieten hat: einen Rekordgewinn. In ihrer am Morgen veröffentlichten Pressmitteilung heißt es denn mit stolzem Unterton: Deutsche Bank erreicht Finanzziele für 2025 mit Rekordgewinnen im Gesamtjahr und im vierten Quartal.

Deutsche-Bank-Vorstands-Chef Christian Sewing schwärmte: Die Rekordergebnisse, die wir 2025 erzielt haben, beweisen die Stärke unseres Global-Hausbank- Modells und den Mehrwert, den wir unseren Kunden bieten. Wir haben alle unsere Finanzziele für 2025 erreicht und werden mit seit 2022 bereits ausgeschütteten und vorgeschlagenen Kapitalbeträgen in Höhe von 8,5 Milliarden Euro unsere ursprüngliche Zusage an die Aktionäre übertreffen. Dies bildet die bestmögliche Grundlage für die nächste Phase unserer Strategie. Wir sind bestrebt, unsere Global Hausbank weiter auszubauen und die Renditen auf dem Weg zu unserem langfristigen Ziel – dem Aufstieg zum europäischen Marktführer – weiter zu steigern.

Foto: Christian Sewing, Vorstands-Vorsitzender der Deutschen Bank AG

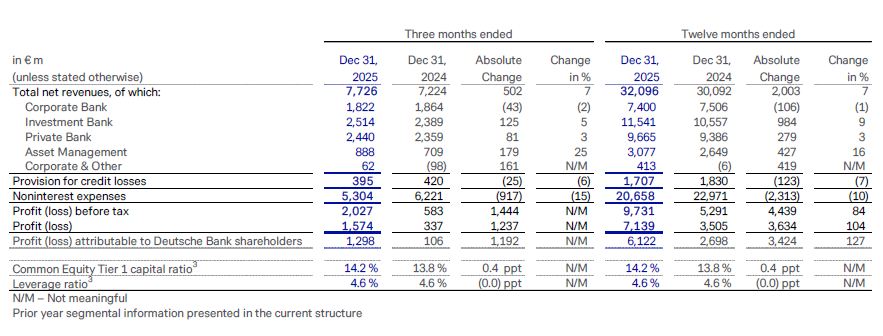

Die Deutsche Bank (XETRA: DBGn.DB / NYSE: DB) gab einen Rekordgewinn vor Steuern von 9,7 Milliarden Euro für 2025 bekannt, ein Plus von 84 % gegenüber 2024. Die Erträge stiegen im Jahresvergleich um 7 % auf 32,1 Milliarden Euro und lagen damit im Rahmen der Zielvorgabe der Bank von rund 32 Milliarden Euro für 2025. Die nicht-zinsbedingten Aufwendungen beliefen sich auf 20,7 Milliarden Euro und entsprachen damit der Prognose von rund 20,6 Milliarden Euro. Sie sanken um 10 % gegenüber dem Vorjahr, was auf einen Rückgang der außerordentlichen Aufwendungen um 86 % zurückzuführen ist, der im Wesentlichen auf das Ausbleiben bestimmter Rechtsstreitigkeiten im Jahr 2024 zurückzuführen ist.

Erfüllung der wichtigsten Ziele

Der Nettogewinn betrug 7,1 Milliarden Euro und hat sich damit gegenüber 2024 nahezu verdoppelt. Die Zielkennzahlen der Bank für das Gesamtjahr 2025 verbesserten sich im Vergleich zum Vorjahr deutlich und entsprachen den Zielvorgaben der Bank für 2025.

- Die Rendite auf das durchschnittliche materielle Eigenkapital nach Steuern (RoTE¹ ) betrug 2025 10,3 % und lag damit im Rahmen des Bankziels von über 10 % für 2025. Sie übertraf die Rendite von 4,7 % im Jahr 2024 bzw. 7,1 % ohne Berücksichtigung bestimmter Rechtsstreitigkeiten. Die Rendite auf das durchschnittliche Eigenkapital nach Steuern (RoE¹ ) betrug 9,3 %, gegenüber 4,2 % im Vorjahr.

- Das Kosten-Ertrags-Verhältnis lag bei 64 % und erfüllte damit das Ziel der Bank von unter 65 %. Im Jahr 2024 lag es bei 76 % bzw. 71 % ohne Berücksichtigung der zuvor genannten spezifischen Rechtsstreitigkeiten.

Der Vorsteuergewinn im vierten Quartal betrug 2,0 Milliarden Euro, ein Rekordwert für das vierte Quartal und mehr als das Dreifache des Wertes im Vergleich zum vierten Quartal 2024. Diese Entwicklung spiegelte ein Umsatzwachstum von 7 % auf 7,7 Milliarden Euro sowie einen Rückgang der nicht-zinsbedingten Aufwendungen um 15 % auf 5,3 Milliarden Euro wider, der hauptsächlich auf das Ausbleiben der zuvor erwähnten spezifischen Rechtsstreitigkeiten im Vorjahresquartal zurückzuführen ist.

Der Nettogewinn im vierten Quartal betrug 1,6 Milliarden Euro, gegenüber 337 Millionen Euro im vierten Quartal 2024. Die Eigenkapitalrendite (RoTE¹) nach Steuern lag im Quartal bei 8,7 % (Vorjahr: 0,7 %), die Gesamtkapitalrendite (RoE¹) nach Steuern bei 7,8 % (Vorjahr: 0,6 %). Die Kosten-Ertrags-Quote betrug im vierten Quartal 69 % (Vorjahr: 86 %).

Weitere 2,9 Milliarden Euro an geplanten Kapitalausschüttungen an die Aktionäre.

Das Management plant, den Aktionären auf der Hauptversammlung im Mai 2026 eine Dividende für das Jahr 2025 in Höhe von 1,00 € je Aktie bzw. 1,9 Milliarden € vorzuschlagen. Dies entspricht einer Steigerung von rund 50 % gegenüber 0,68 € je Aktie für 2024. Die Bank hat die üblichen Genehmigungen für weitere Aktienrückkäufe im Wert von 1,0 Milliarden € für das Jahr 2025 erhalten. Zusammen würden diese Maßnahmen die kumulierten Kapitalausschüttungen an die Aktionäre um weitere 2,9 Milliarden € erhöhen und Ausschüttungen für das Jahr 2025 darstellen, die mit der Zusage der Bank zu einer Ausschüttungsquote von 50 % übereinstimmen.

Die kumulierten Kapitalausschüttungen für die Geschäftsjahre 2021–2025, die in den Jahren 2022–2026 gezahlt bzw. fällig werden, würden damit 8,5 Milliarden Euro erreichen und das ursprüngliche Ziel der Bank von 8 Milliarden Euro übertreffen. Die Bank beabsichtigt, vorbehaltlich der üblichen Genehmigung, in der zweiten Jahreshälfte 2026 weitere Kapitalausschüttungen vorzunehmen.

James von Moltke, Finanzvorstand, ergänzte: „2025 war ein erfolgreiches Jahr für die Deutsche Bank. Wir haben unser RoTE-Ziel von über 10 % sowohl konzernweit als auch über alle Geschäftsbereiche hinweg erreicht. Wir konnten die Umsatzdynamik und das Geschäftswachstum im Einklang mit unseren Ambitionen fortsetzen. Wir haben Kostendisziplin gewahrt und operative Effizienzsteigerungen genutzt, um weitere Investitionen selbst zu finanzieren und gleichzeitig unsere Kostenziele zu erreichen. Ein solides Kapitalmanagement ermöglichte es uns, sowohl unsere Eigenkapitalquote zu stärken als auch unsere Ausschüttungen an die Aktionäre zu erhöhen. All dies bietet uns eine hervorragende Ausgangsposition, um unsere zukünftigen Ziele zu erreichen.“

Die globale Hausbank : Stärke auf allen Ebenen im Jahr 2025

Alle vier Geschäftsbereiche der Deutschen Bank erzielten im Jahr 2025 ein zweistelliges Gewinnwachstum, deutlich verbesserte Kosten-Ertrags-Verhältnisse und eine Nachsteuer-RoTE¹ von über 10 %:

Firmenkundenbank: Gewinn vor Steuern stieg im Jahresvergleich um 24 % auf 2,6 Milliarden Euro

- RoTE 1 von 15,3 % (2024: 12,7 %) und RoE 1 von 14,1 % (2024: 11,9 %)

- Kosten-Ertrags-Verhältnis von 62 % (2024: 67 %)

Investmentbank: Gewinn vor Steuern im Jahresvergleich um 20 % auf 4,0 Milliarden Euro gestiegen

- RoTE 1 von 11,2 % (2024: 9,4 %) und RoE 1 von 10,8 % (2024: 9,1 %)

- Kosten-Ertrags-Verhältnis von 58 % (2024: 63 %)

Privatbank: Gewinn vor Steuern im Jahresvergleich um 95 % auf 2,3 Milliarden Euro gestiegen

- RoTE 1 von 10,5 % (2024: 5,1 %) und RoE 1 von 10,1 % (2024: 5,1 %)

- Kosten-Ertrags-Verhältnis von 70 % (2024: 78 %)

Vermögensverwaltung: Gewinn vor Steuern stieg im Jahresvergleich um 55 % auf 983 Millionen Euro

- RoTE 1 von 29,1 % (2024: 18,0 %) und RoE 1 von 12,9 % (2024: 8,0 %)

- Kosten-Ertrags-Verhältnis von 59 % (2024: 69 %)

Die beschleunigte Umsetzung der globalen Hausbank- Strategie: Die erfolgreiche Umsetzung in allen Bereichen schafft eine solide Grundlage für die nächste Wachstumsphase.

Die Deutsche Bank hat ihre Ziele bei der beschleunigten Umsetzung ihrer globalen Hausbankstrategie im Jahr 2025 in allen Bereichen erreicht:

- Umsatzwachstum: Die Nettoerlöse stiegen bis 2025 um 7 % auf 32,1 Milliarden Euro und entsprachen damit dem Ziel der Bank von rund 32 Milliarden Euro für das Jahr. Das durchschnittliche jährliche Umsatzwachstum seit 2021 betrug bis Ende 2025 6,0 % und lag damit im Mittelwert der Zielspanne der Bank von 5,5 bis 6,5 %.

- Operative Effizienz : Die Deutsche Bank hat ihr 2,5 Milliarden Euro umfassendes Programm zur Steigerung der operativen Effizienz planmäßig bis Ende 2025 abgeschlossen. Zu den Maßnahmen gehören die Optimierung der Bankplattform in Deutschland und Personalabbau, insbesondere in Bereichen ohne direkten Kundenkontakt.

- Kapitaleffizienz : Das Kapitaleffizienzprogramm der Deutschen Bank erzielte bis Ende 2025 risikogewichtete Aktiva-Vorteile (RWA) in Höhe von kumulierten 31 Milliarden Euro und übertraf damit den oberen Wert der Zielspanne von 25 bis 30 Milliarden Euro für das Geschäftsjahr 2025. Diese Effizienzgewinne trugen zu einer CET1-Kapitalquote der Bank von 14,2 % zum Geschäftsjahr 2025 bei, gegenüber 13,8 % zum Geschäftsjahr 2024.

Im November 2025 gab die Deutsche Bank ihre Strategie „Scaling the Global Hausbank“ sowie ihre Finanzziele und Kapitalziele für den Zeitraum 2026–2028 bekannt. Die Bank strebt eine beschleunigte Wertschöpfung durch fokussiertes Wachstum, strikte Kapitaldisziplin und ein skalierbares Betriebsmodell an und peilt für 2028 eine Eigenkapitalrendite (RoTE) nach Steuern von über 13 % und eine Kosten-Ertrags-Quote von unter 60 % an. Zudem plant die Bank, ihre Ausschüttungsquote ab 2026 von 50 % auf 60 % zu erhöhen und überschüssiges Kapital nach eigenem Ermessen einzusetzen und auszuschütten, sofern die harte Kernkapitalquote (CET1) der Bank nachhaltig über dem Zielkorridor von 13,5–14,0 % liegt.

Die Deutsche Bank verfolgt langfristig das Ziel, europäischer Marktführer zu werden – mit einer führenden Position in Schlüsselsegmenten, marktführenden Renditen, einer vertieften und ausgebauten globalen Präsenz und einem ebensolchen Netzwerk sowie einer KI-gestützten und innovationsorientierten Organisation. Weitere Details zur Strategie „ Scaling the Global Hausbank“ und den Zielen für 2026–2028 finden Sie hier .

Geschäfts- und Mengenwachstum bis 2025 im Einklang mit den Zielen

Die Nettoeinnahmen beliefen sich im Jahr 2025 auf 32,1 Milliarden Euro, ein Plus von 7 % gegenüber dem Vorjahr. Darin enthalten waren Nettoprovisions- und Gebühreneinnahmen in Höhe von 10,9 Milliarden Euro, ein Plus von 5 % gegenüber dem Vorjahr, während die Nettozinseinnahmen in wichtigen Segmenten des Bankbuchs mit 13,7 Milliarden Euro, ein Plus von 2 %, stabil blieben, was auf höhere Einlagenvolumina zurückzuführen ist .

Das verwaltete Vermögen im Privatbank- und Vermögensverwaltungsbereich wuchs im Jahr 2025 um 124 Milliarden Euro, einschließlich Nettozuflüssen von 78 Milliarden Euro; dies dürfte in den kommenden Perioden zu einem Umsatzwachstum in diesen Geschäftsbereichen führen.

Die Nettoeinnahmen im vierten Quartal beliefen sich auf 7,7 Milliarden Euro, ein Plus von 7 % gegenüber dem Vorjahr und die höchsten Einnahmen der Bank in einem vierten Quartal seit 2014.

Umsatzentwicklung in den Geschäftsbereichen der Bank

Firmenkundenbank:

- Die Nettoerlöse beliefen sich 2025 auf 7,4 Milliarden Euro, ein Rückgang von 1 % gegenüber dem Vorjahr. Dieser Rückgang war hauptsächlich auf Währungsschwankungen und niedrigere Nettozinserträge zurückzuführen, die teilweise durch ein Wachstum der Nettoprovisions- und Gebührenerträge um 5 % kompensiert wurden. Die Margenverengung bei den Einlagen wurde teilweise durch ein Wachstum der Einlagen um 17 Milliarden Euro bzw. 5 % auf 329 Milliarden Euro im Laufe des Jahres ausgeglichen. Die Erträge im Bereich Corporate Treasury Services stiegen gegenüber dem Vorjahr um 1 % auf 4,2 Milliarden Euro, die Erträge im Bereich Institutional Client Services sanken um 2 % auf 1,9 Milliarden Euro und die Erträge im Bereich Business Banking gingen um 7 % auf 1,3 Milliarden Euro zurück

- Die Nettoerlöse im vierten Quartal beliefen sich auf 1,8 Milliarden Euro, ein Rückgang von 2 % gegenüber dem Vorjahresquartal. Die Auswirkungen der Normalisierung der Einlagenmargen und negativer Währungseffekte wurden teilweise durch Zinsabsicherungsgeschäfte, ein Einlagenwachstum von 25 Milliarden Euro im Quartal mit starkem Wachstum der Sichteinlagen sowie ein Wachstum der Nettoprovisions- und Gebühreneinnahmen um 4 % im Vergleich zum Vorjahr kompensiert. Die Erlöse im Bereich Corporate Treasury Services lagen bei 1,0 Milliarden Euro und damit im Wesentlichen unverändert zum Vorjahr; die Erlöse im Bereich Institutional Client Services sanken um 5 % auf 455 Millionen Euro und die Erlöse im Bereich Business Banking gingen um 4 % auf 318 Millionen Euro zurück.

Investmentbank:

- Die Nettoerlöse stiegen 2025 im Vergleich zum Vorjahr um 9 % auf 11,5 Milliarden Euro. Die Erlöse im Bereich Fixed Income & Currencies (FIC) stiegen um 13 % auf 9,6 Milliarden Euro, wobei die Erlöse im Bereich FIC Markets um 13 % und die Erlöse im Bereich FIC Financing um 12 % zulegten. Die Erlöse im Bereich Investment Banking & Capital Markets beliefen sich auf 1,9 Milliarden Euro, ein Rückgang um 6 % oder im Wesentlichen unverändert, wenn bestimmte Bewertungsverluste aus Leveraged Debt Capital Markets-Positionen zu Beginn des Jahres bereinigt werden. Die Erlöse aus der Schuldverschreibung gingen um 14 % zurück auf

- 1,1 Milliarden Euro. Dies überstieg das Wachstum im Bereich Equity Origination, das um 21 % auf 225 Millionen Euro stieg, und den Anstieg der Beratungserlöse um 1 % auf 536 Millionen Euro.

- Die Nettoerlöse im vierten Quartal beliefen sich auf 2,5 Milliarden Euro, ein Plus von 5 % gegenüber dem Vorjahresquartal. Die Erlöse im Bereich FIC stiegen um 6 % auf 2,0 Milliarden Euro und erzielten damit das stärkste Ergebnis eines vierten Quartals seit Beginn der Aufzeichnungen, trotz geringerer Volatilität. Die Erlöse im Bereich FIC Markets legten um 7 % auf 1,1 Milliarden Euro zu, vor allem getrieben durch das Wachstum im Devisen- und Schwellenländergeschäft. Die Erlöse im Bereich FIC Financing stiegen um 6 % auf 881 Millionen Euro und spiegeln die anhaltende Dynamik sowie den gezielten Bilanzeinsatz bis 2025 wider. Die Erlöse im Bereich Investment Banking & Capital Markets gingen um 4 % auf 495 Millionen Euro zurück, was teilweise auf einen Rückgang der Beratungserlöse um 9 % im Vergleich zu einem sehr starken Vorjahresquartal zurückzuführen ist. Ein Rückgang der Erlöse im Bereich Debt Origination um 6 % kompensierte das Wachstum im Bereich Equity Origination um 23 % weitgehend.

Privatbank:

- Die Nettoeinnahmen beliefen sich 2025 auf 9,7 Milliarden Euro, ein Anstieg von 3 % gegenüber dem Vorjahr. Der Nettozinsertrag stieg um 7 % auf 6,2 Milliarden Euro und der Nettoertrag aus Provisionen und Gebühren stieg um 1 % gegenüber dem Vorjahr auf 3,0 Milliarden Euro. Die Einnahmen im Privatkundengeschäft betrugen

- Die Erträge beliefen sich auf 5,3 Milliarden Euro, ein Plus von 1 % gegenüber dem Vorjahr. Das Wachstum bei den Einlagenerträgen und Anlageprodukten glich die geringeren Krediterträge aus, die die strategische Entscheidung widerspiegelten, Teile des Hypothekengeschäfts zu optimieren und sich stärker auf wertsteigernde Bereiche zu konzentrieren. Die Erträge im Vermögensverwaltungsgeschäft stiegen um 6 % auf 4,4 Milliarden Euro, vorwiegend getrieben durch das Wachstum der Erträge aus Anlageprodukten und der Einlagen, während das Kreditgeschäft im Wesentlichen unverändert blieb. Das verwaltete Vermögen lag mit 685 Milliarden Euro um 51 Milliarden Euro über dem Wert von Ende 2024, was unter anderem auf Nettozuflüsse von 27 Milliarden Euro zurückzuführen ist.

- Die Nettoerlöse im vierten Quartal beliefen sich auf 2,4 Milliarden Euro, ein Plus von 3 % gegenüber dem Vorjahr. Die Erlöse im Privatkundengeschäft lagen bei 1,4 Milliarden Euro, ein Minus von 1 % gegenüber dem Vorjahr. Im Bereich Vermögensverwaltung stiegen die Erlöse um 10 % auf 1,1 Milliarden Euro, vorwiegend getrieben durch höhere Einlagen- und Anlageprodukterlöse. Das Vorjahresquartal war durch bestimmte Absicherungskosten belastet. Das verwaltete Vermögen wuchs um weitere 10 Milliarden Euro, einschließlich Nettozuflüssen von 2 Milliarden Euro.

Vermögensverwaltung:

- Die Nettoerlöse beliefen sich 2025 auf 3,1 Milliarden Euro, ein Anstieg von 16 % gegenüber dem Vorjahr und der höchste Wert seit dem Börsengang von DWS im Jahr 2018. Die Verwaltungsgebühren stiegen um 5 % auf 2,6 Milliarden Euro. Die Performance- und Transaktionsgebühren haben sich mehr als verdoppelt und erreichten 318 Millionen Euro, was die Erfassung von Performancegebühren aus dem Bereich Alternative Infrastruktur widerspiegelt. Die sonstigen Erträge beliefen sich auf 162 Millionen Euro, gegenüber 23 Millionen Euro im Vorjahr, was auf günstige Bewertungen von garantierten Produkten zurückzuführen ist. Das verwaltete Vermögen wuchs auf 1.085 Milliarden Euro, 73 Milliarden Euro mehr als Ende 2024, was hauptsächlich auf Nettozuflüsse von 51 Milliarden Euro zurückzuführen ist

- Die Nettoerlöse im vierten Quartal beliefen sich auf 888 Millionen Euro, ein Plus von 25 % gegenüber dem Vorjahresquartal. Die Verwaltungsgebühren lagen bei 674 Millionen Euro, ein Anstieg von 4 % gegenüber dem Vorjahr. Dies spiegelt das höhere durchschnittliche verwaltete Vermögen wider, vorwiegend in passiven Produkten. Die Performance- und Transaktionsgebühren stiegen deutlich auf 173 Millionen Euro. Dies ist auf die anhaltend hohen Performancegebühren eines Multi-Asset-Fonds sowie höhere Performancegebühren im Infrastrukturbereich zurückzuführen. Die sonstigen Erträge erhöhten sich um 41 Millionen Euro, was auf die zuvor genannten Faktoren zurückzuführen ist. Das verwaltete Vermögen stieg im Quartal um 30 Milliarden Euro, getrieben durch die Marktentwicklung und Nettozuflüsse von 10 Milliarden Euro.

Nichtzinsaufwendungen: Jährliche Reduzierungen im Einklang mit den Prognosen

Die nicht-zinsbedingten Aufwendungen beliefen sich im Jahr 2025 auf 20,66 Milliarden Euro, ein Rückgang um 10 % gegenüber dem Vorjahr, was der Prognose der Bank für das Gesamtjahr von rund 20,6 Milliarden Euro entspricht.

- Die bereinigten Kosten , die außerordentliche Posten ausklammern, beliefen sich auf 20,3 Milliarden Euro, ein Rückgang von 1 % gegenüber dem Vorjahr und im Rahmen der Prognose. Höhere variable Vergütungsaufwendungen, die die Geschäftsentwicklung der Bank widerspiegeln, wurden durch Kostensenkungen in den Bereichen IT, Beratungsdienstleistungen und sonstige Aufwendungen kompensiert.

- Die außerordentlichen Kosten beliefen sich auf 362 Millionen Euro, ein Rückgang um 86 % gegenüber 2,6 Milliarden Euro im Jahr 2024. Dieser Rückgang ist im Wesentlichen auf deutlich niedrigere Rechtsstreitkosten zurückzuführen, die sich hauptsächlich auf bestimmte Rechtsstreitigkeiten im Jahr 2024 beziehen.

Im vierten Quartal beliefen sich die nicht-zinsbedingten Aufwendungen auf 5,3 Milliarden Euro, ein Rückgang um 15 % gegenüber dem Vorjahresquartal.

- Die bereinigten Kosten beliefen sich auf 5,1 Milliarden Euro, ein Rückgang um 3 % gegenüber dem Vorjahresquartal und im Rahmen der Prognose.

- Die außerordentlichen Kosten beliefen sich auf 168 Millionen Euro, ein Rückgang gegenüber 945 Millionen Euro im Vorjahresquartal. Dies ist sowohl auf deutlich niedrigere Aufwendungen für bestimmte Rechtsstreitigkeiten als auch auf geringere Restrukturierungs- und Abfindungskosten zurückzuführen.

Mit Wirkung ab dem ersten Quartal 2026 plant die Deutsche Bank, die separate Ausweisung von bereinigten Kosten und außerordentlichen Kosten einzustellen.

Die Belegschaft umfasste Ende 2025 89.879 Vollzeitäquivalente (VZÄ) und blieb damit im Vergleich zu Ende 2024 im Wesentlichen unverändert. Im vierten Quartal reduzierte sich die Belegschaft um 451 VZÄ, da Neueinstellungen und die Internalisierung externer Mitarbeiter durch Abgänge im Laufe des Quartals mehr als kompensiert wurden.

Kreditqualität: Rückstellungen sinken bis 2025

Die Rückstellungen für Kreditverluste beliefen sich auf 1,7 Milliarden Euro bzw. 36 Basispunkte (Bp) der durchschnittlichen Kredite, ein Rückgang um 7 % gegenüber 1,8 Milliarden Euro bzw. 38 Bp der durchschnittlichen Kredite im Jahr 2024 .

Im vierten Quartal betrug die Rückstellung für Kreditverluste 395 Millionen Euro bzw. 33 Basispunkte

des durchschnittlichen Kreditvolumens, ein Rückgang um 5 % gegenüber dem Vorquartal und um 6 % gegenüber

420 Millionen Euro im Vorjahresquartal.

Die Rückstellungen für notleidende Kredite (Stufe 3) beliefen sich auf 532 Millionen Euro, gegenüber 357 Millionen Euro im Vorquartal und 415 Millionen Euro im Vorjahresquartal.

Die Entwicklung der Stufe-3-Rückstellungen im Vergleich zum Vorquartal ist auf höhere Rückstellungen im Firmenkundengeschäft, eine einmalige Rückstellung im Bereich Gewerbeimmobilien im Investmentbanking sowie einen Anstieg der Rückstellungen im Privatkundengeschäft infolge von Modellaktualisierungen zurückzuführen, die sich positiv auf das dritte Quartal auswirkten.

Dieser Anstieg der Rückstellungen der Stufe 3 wurde teilweise durch die Auflösung von 137 Millionen Euro bei den Rückstellungen für leistungsfähige Kredite (Stufe 1 und 2) kompensiert. Diese Auflösungen spiegelten eine verbesserte gesamtwirtschaftliche Prognose im Vergleich zu Anfang 2025 sowie positive Portfolioeffekte wider, die teilweise durch höhere Overlays ausgeglichen wurden.

Starke Kapitalgenerierung ermöglicht weitere Ausschüttungen in Höhe von 2,9 Milliarden Euro.

Die harte Kernkapitalquote (CET1) betrug Ende 2025 14,2 %, gegenüber 13,8 % Ende 2024. Die organische Kapitalgenerierung aus der gestiegenen Rentabilität glich die kombinierten Auswirkungen höherer Kapitalausschüttungen und Kuponzahlungen, regulatorischer Einflüsse und des Geschäftswachstums im Laufe des Jahres aus.

Im Jahr 2025 schüttete die Bank Kapital in Höhe von 2,3 Milliarden Euro aus, 50 % mehr als im Jahr 2024. Darin enthalten waren die Dividende für 2024 in Höhe von 0,68 Euro je Aktie bzw. 1,3 Milliarden Euro sowie Aktienrückkäufe in Höhe von 1,0 Milliarden Euro. Die seit 2022 kumulierten Ausschüttungen belaufen sich damit auf 5,6 Milliarden Euro.

Die Deutsche Bank hat, wie oben beschrieben, bisher weitere Kapitalausschüttungen in Höhe von 2,9 Milliarden Euro für das Jahr 2026 vorgeschlagen. Damit würden sich die kumulierten Ausschüttungen für die Geschäftsjahre 2021–2025 auf 8,5 Milliarden Euro belaufen und das ursprüngliche Ziel der Bank von 8,0 Milliarden Euro übersteigen. Die Auszahlungen erfolgen in den Jahren 2022–2026. Die Bank beabsichtigt, vorbehaltlich der üblichen Genehmigungen, in der zweiten Jahreshälfte 2026 weitere Kapitalausschüttungen vorzunehmen.

Die Entwicklung der CET1-Quote der Bank im vierten Quartal von 14,5 % auf 14,2 % spiegelte im Wesentlichen die erwarteten regulatorischen Auswirkungen wider. Dazu zählten die Einstellung der Anwendung der Übergangsregelung gemäß Artikel 468 der Eigenkapitalverordnung (CRR) für nicht realisierte Gewinne und Verluste („OCI-Filter“) zum Jahresende 2025 sowie die jährliche Aktualisierung der Berechnung der risikogewichteten Aktiva (RWA) für operationelle Risiken gemäß den im Juni 2025 veröffentlichten überarbeiteten EBA-Leitlinien. Die Entwicklung im vierten Quartal spiegelte zudem die Normalisierung des Marktrisikos und das Wachstum der RWA für Kreditrisiken wider. Diese Effekte wurden teilweise durch eine starke organische Kapitalgenerierung sowie durch im Quartal durchgeführte Verbriefungstransaktionen kompensiert. Mit diesen Transaktionen erreichten die RWA-Effizienzen im Zusammenhang mit dem Kapitaleffizienzprogramm der Bank 31 Milliarden Euro und übertrafen damit die Zielspanne der Bank von 25 bis 30 Milliarden Euro bis Ende 2025.

Die Verschuldungsquote lag im vierten Quartal 2025 bei 4,6 % und war damit gegenüber dem dritten Quartal stabil. Dies spiegelt die bereits erwähnte Abschaffung des Kapitalfilters für nicht realisierte Gewinne und Verluste wider. Höhere Verschuldungsrisiken, bedingt durch höhere Kassenbestände zum Jahresende und Wertpapierfinanzierungstransaktionen, wurden durch ein höheres AT1-Kapital einschließlich AT1-Emissionen im Quartal ausgeglichen.

Liquiditäts- und Finanzierungsstärke

Die Liquiditätsdeckungsquote lag bei 144 % und damit über der regulatorischen Vorgabe von 100 %, was einem Überschuss von 80 Milliarden Euro entspricht. Die Netto-Stabile-Finanzierungsquote betrug 119 % und lag damit innerhalb des Zielkorridors der Bank von 115–120 %. Dies bedeutete einen Überschuss von

106 Milliarden Euro über den erforderlichen Werten.

Die Einlagen beliefen sich Ende 2025 auf 692 Milliarden Euro, ein Anstieg um 26 Milliarden Euro gegenüber Ende 2024, einschließlich eines Wachstums von 29 Milliarden Euro im vierten Quartal 2025, was die Stärke der Marktposition im Firmenkundengeschäft, insbesondere im Bereich Corporate Cash Management, und im Privatkundengeschäft widerspiegelt.

Nachhaltige Finanzierung: Volumen² erreichen seit 2020 471 Milliarden Euro nach einem sehr starken vierten Quartal

Das Investitionsvolumen im Bereich nachhaltige Finanzierung und ESG (ohne DWS²) betrug im Quartal 31 Milliarden Euro und war damit das zweithöchste Quartalsergebnis seit Beginn der Erfassung dieser Volumina durch die Bank im Jahr 2020. Damit stieg das Gesamtvolumen bis 2025 auf 98 Milliarden Euro, das höchste Jahresvolumen seit 2021, und das kumulierte Gesamtvolumen seit dem 1. Januar 2020 auf 471 Milliarden Euro.

Im vierten Quartal 2025 trugen die Geschäftsbereiche der Deutschen Bank wie folgt bei:

- Corporate Bank: 7 Milliarden Euro an nachhaltiger Finanzierung, wodurch sich der Gesamtbetrag der Corporate Bank seit dem 1. Januar 2020 auf 91 Milliarden Euro erhöht.

- Investmentbank: 20 Milliarden Euro in nachhaltiger Finanzierung, Kapitalmarktemissionen und Market-Making, für einen kumulierten Gesamtbetrag von 291 Milliarden Euro seit dem 1. Januar 2020.

- Private Bank: Wachstum von 4 Milliarden Euro bei den verwalteten ESG-Vermögenswerten und der Neukreditvergabe an Kunden, insgesamt 80 Milliarden Euro seit dem 1. Januar 2020.

Im November 2025 kündigte die Deutsche Bank ein neues Ziel von kumulierten 900 Milliarden Euro für nachhaltige und Transformationsfinanzierungen im Zeitraum von 2020 bis Ende 2030 an. Dieses Ziel umfasst das Volumen der nachhaltigen Finanzierungen und ESG-Investitionen der Bank seit dem 1. Januar 2020 und stärkt die Rolle der Deutschen Bank als vertrauenswürdiger Partner ihrer Kunden im globalen Wandel. Die Bank gab zudem ihr Ziel bekannt, bis Ende 2027 300 naturbezogene Transaktionen zu ermöglichen.

Die Deutsche Bank hat erstmals einen Platz auf der A-Liste von CDP, der globalen Plattform für Umweltberichterstattung, erreicht. Damit zählt sie weltweit zu den besten vier Prozent der von CDP bewerteten Unternehmen aller Branchen.

Zu den bemerkenswerten Transaktionen im vierten Quartal 2025 gehörten:

- Als gemeinsamer globaler Koordinator der 150 Millionen US-Dollar schweren, fünfjährigen Blue Bond der China Water Affairs Group Ltd. werden Mittel in Höhe des Nettoerlöses zur Finanzierung oder Refinanzierung förderfähiger Projekte im Rahmen des Green and Blue Frameworks, wie z. B. Trinkwasserversorgung oder Sanitäranlagen, verwendet.

- Die Intellihub Group refinanziert und erhöht zertifizierte grüne Kredite in Höhe von 3 Milliarden AUD – die größte CBI2-Zertifizierung für grüne Kredite im Jahr 2025. Die Finanzierung unterstützt den großflächigen Ausbau von intelligenten Stromzählern und Energiegeräten in Australien und Neuseeland und ermöglicht es Intellihub, seine derzeitige Reichweite von über drei Millionen Haushalten bis 2030 mehr als zu verdoppeln.

- Als Joint Lead Arranger einer vorrangigen Kreditfazilität für das deutsche Unternehmen FlixTrain zur Finanzierung von 30 energieeffizienten Hochgeschwindigkeitszügen trägt FlixTrain der steigenden Nachfrage nach umweltfreundlichen Verkehrsmitteln Rechnung und unterstützt das Ziel von FlixTrain, die Emissionsintensität (gCO₂e/Pkm) bis 2032 um rund 41 % zu senken.

Gruppenergebnisse auf einen Blick